284

10

1277

超级版主

使用道具 举报

本版积分规则 发表回复 回帖并转播 回帖后跳转到最后一页

Archiver|手机版|小黑屋|宁波楼市论坛

GMT+8, 2025-3-12 12:42 , Processed in 0.048142 second(s), 18 queries .

Powered by Discuz! X3.5

© 2001-2024 Discuz! Team.

发表于 2022-2-9 21:09:41

发表于 2022-2-9 21:09:41

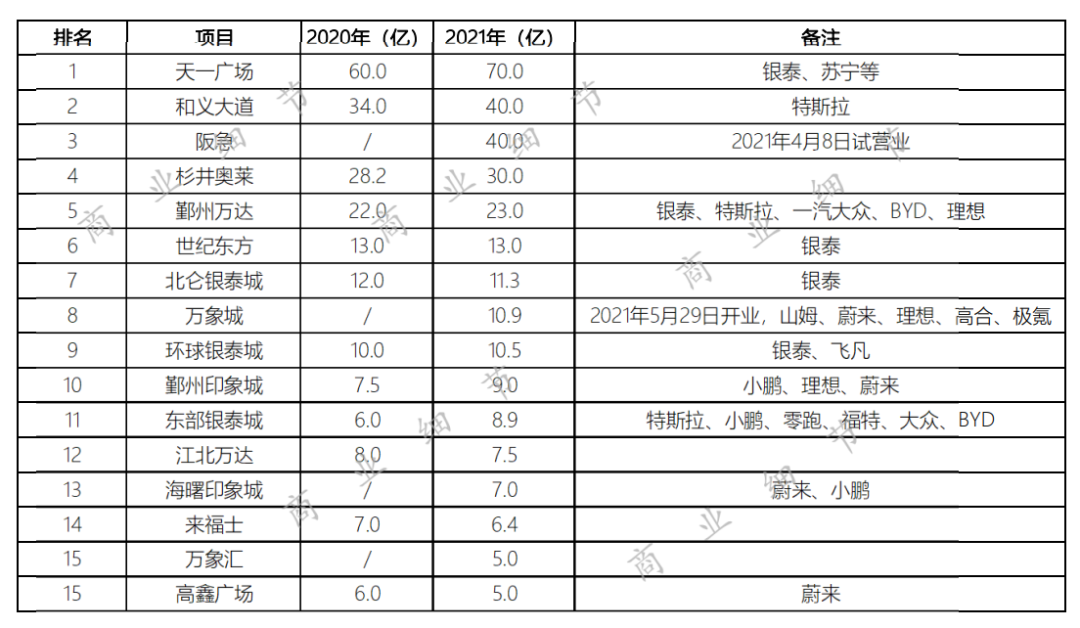

PART 1 榜单纵观从整体数量来看:今年我们共选取了16个标杆项目,相比于去年的12个,数量上有了明显增加。主要是得益于近两年的新开项目表现强劲,尤其是阪急、万象城,开业虽不满一年,但足以占据榜单的一席之地。2020年开业的海曙印象城、万象汇等项目表现,也开始值得市场长期关注。从业绩表现来看:大部分项目在2021年都是处于上升趋势,为了摆脱疫情的影响,他们在2020年经过阵痛期之后,大多数完成了业态的升级转型。但同样因为有新项目的入市,部分项目受影响较大。例如阪急的开业,拖住了和义和杉井的业绩爆发;而万象城的开业,则对来福士、江北万达、高鑫广场等项目有不同程度的冲击。天一和义商圈已突破百亿,创造宁波商业天花板的新高度。与其他非一线城市相比,南京(德基200亿)、武汉(武商150亿)、杭州(杭大100亿)、成都(IFS 100亿)、长沙(IFS 90亿)、郑州(大卫城80亿)、青岛(海信65亿)、苏州(苏州中心40亿),也处于中上游水平。不过别的城市都是单体购物中心代表,宁波派出的则是商圈代表。2021年的前十准入门槛已从2020年的7.5亿迅速提升至9亿,未来竞争压力不言而喻。 从各梯队表现来看:第一梯队:70亿+。天一仍然一家独大,70亿的业绩表现足以傲视群雄,并且在未来的几年内很难撼动。第二梯队:30亿+。阪急、和义、杉井三大奢侈品项目的排名也将在2022年逐渐稳定,毕竟2021年阪急仅凭不到9个月的表现就快追上和义。杉井想要再进一步,却进展缓慢。第三梯队:20亿+。2021年仅有鄞州万达还在这个梯队徘徊,标兵越来越远,追兵越来越近。随着鄞州区的项目逐渐增加和成熟,留给鄞州万达的成长空间将变得非常有限。第四梯队:10亿+。宁波商业目前的腰部力量,世纪东方、环球银泰、北仑银泰、万象城四个项目角逐激烈,这也是曾经在2020年承压最明显的梯队。15亿大关横亘在前,向上探索难度依旧不减。第五梯队:5亿+。鄞州印象城、东部银泰城、江北万达、海曙印象城、来福士、高鑫广场、万象汇都处于这一梯队,也是潜力最大的一个梯队。其中的部分项目凭借体量、区位、交通的独特优势,仍有希望更进一步。PART 2 项目闲谈 天一广场:去年在没有大变革的情况下,天一的表现超出预期,着实令人惊讶。今年华润万家将进行翻新改造,或许会为商圈内带来新鲜血液。和义大道:迎来强劲竞争对手,上升趋势被明显压制。标杆奢侈品牌的移位换血,对于项目来说暂时难以弥补缺位。不过伴随arabica%、Mstand、Lululemon、莆田等年轻品牌的入驻,为项目增添不少亮点。今年同样将迎来重大改造,B1 或许会增加餐饮、休闲类业态,增强项目可逛性。阪急:打破宁波长期以来的重奢单核现状,将宁波的商业关注度拉到了一个新高度。一出场便荣登前三,依靠宁波消费者强大的购买力,预计往后会长期占据榜眼位置。杉井奥莱:稳中有升,周年庆的时间越长,所面临的焦虑越大。如果江北百联奥莱真正落地,挑战将会进一步升级。鄞州万达:真正的黄金年代已经逝去,业绩增长瓶颈明显。可利用的空间足够,但可供发挥的空间有限。改造后的主题区难以产出预期中的收益,对客流的吸收大于贡献。随着市场竞争的加剧,或许会回归万达的平均水平。世纪东方:有自己独特的经营方法,任凭市场风向如何,它自岿然不动,等明年鄞州龙湖开了之后再看影响如何。环球银泰:去年经历大开大合,首层已基本稳定,楼上空置率降低,今年或许是最稳定的一年。北仑银泰:依旧保持北仑“老大哥”的地位,北仑首店收割机。万象城:能够长期代表江北的明星项目,拥有辐射全市的野心,还需要一定时间来慢慢培育。鄞州印象城:在宁波竞争最激烈的商圈环境中,仍然能够保持自己的节奏步伐。既要把碗里的蛋糕做大,又要把锅里的蛋糕做大。东部银泰:阵痛期时间略长,消费者需要新鲜品牌的刺激。江北万达:对面的开业短期内给它带来了新的客流增长点,但长期来看,将受到怡丰汇、高鑫广场、万象城、江北宝龙等多个项目的持续施压。海曙印象城:未来的空间会很大,但同样需要时间。来福士:受万象城冲击巨大,但逐渐稳定好转。未来定位将会更加清晰明确,服务核心客群,持续保持高效运营状态。万象汇:开业红利难以持续,定位清晰后或许会触底反弹。PART 3 未来期待天一和义商圈注定将继续创造宁波商业天花板,至于天花板具体到哪个位置,值得大家期待。两个项目的大改造能够为商圈带来什么,同样也是今年关注的重点。阪急和万象城两个新兴项目,一出生便自带光环,在满岁之后带来的市场表现,应该会有所惊喜。去年开业的欢乐海岸和中海环宇城如果能够调整及时、运营稳定,今年的榜单上应该会增加他们的位置。至于同样是去年开业的怡丰汇,可能还得等开业率到达一定程度之后,才能探讨这件事。今年将入市的星悦城、鄞州龙湖天街,或许赶不上业绩统计了,但不影响他们成为今年市场在上下半年最值得关注的两个项目。最后,我们还是想来再探讨一下所谓榜单的「迷惑性」因为各项目的统计口径不同所导致的不一致,将会是最具挑战的一部分。因为各项目的业态组成并不相同,将导致销售额变化有显著差异。例如山姆会员店的销售额,或许能达到传统超市的2-3倍,最厉害的深圳门店年销售额甚至能达到20个亿。例如汽车的销售额,以新能源品牌为例,如果一个月卖10台车,则一个门店的年销售额就能达到3000万左右。而目前大部分的购物中心,都会有数个汽车品牌入驻,将大幅影响项目业绩的构成。另外有的项目并不统计品牌门店的销售业绩;有的项目即使统计业绩,也只是依靠报表,数据的真实性并不一定可靠。所以,我们在统计的时候,难以把以上的因素完全剔除。能够搜集的渠道也有限,大部分是靠网上的公开信息、非官方渠道,以及研究推断而来。所以或许会和项目的真实表现存在较大出入,请大家理性看待榜单,仅供参考。余姚、慈溪、宁海、奉化等周边地区也有许多标杆项目,他们中的表现优异者,或许也是排在榜单中上水平,但因精力有限,难以顾及,敬请谅解。

PART 1 榜单纵观从整体数量来看:今年我们共选取了16个标杆项目,相比于去年的12个,数量上有了明显增加。主要是得益于近两年的新开项目表现强劲,尤其是阪急、万象城,开业虽不满一年,但足以占据榜单的一席之地。2020年开业的海曙印象城、万象汇等项目表现,也开始值得市场长期关注。从业绩表现来看:大部分项目在2021年都是处于上升趋势,为了摆脱疫情的影响,他们在2020年经过阵痛期之后,大多数完成了业态的升级转型。但同样因为有新项目的入市,部分项目受影响较大。例如阪急的开业,拖住了和义和杉井的业绩爆发;而万象城的开业,则对来福士、江北万达、高鑫广场等项目有不同程度的冲击。天一和义商圈已突破百亿,创造宁波商业天花板的新高度。与其他非一线城市相比,南京(德基200亿)、武汉(武商150亿)、杭州(杭大100亿)、成都(IFS 100亿)、长沙(IFS 90亿)、郑州(大卫城80亿)、青岛(海信65亿)、苏州(苏州中心40亿),也处于中上游水平。不过别的城市都是单体购物中心代表,宁波派出的则是商圈代表。2021年的前十准入门槛已从2020年的7.5亿迅速提升至9亿,未来竞争压力不言而喻。 从各梯队表现来看:第一梯队:70亿+。天一仍然一家独大,70亿的业绩表现足以傲视群雄,并且在未来的几年内很难撼动。第二梯队:30亿+。阪急、和义、杉井三大奢侈品项目的排名也将在2022年逐渐稳定,毕竟2021年阪急仅凭不到9个月的表现就快追上和义。杉井想要再进一步,却进展缓慢。第三梯队:20亿+。2021年仅有鄞州万达还在这个梯队徘徊,标兵越来越远,追兵越来越近。随着鄞州区的项目逐渐增加和成熟,留给鄞州万达的成长空间将变得非常有限。第四梯队:10亿+。宁波商业目前的腰部力量,世纪东方、环球银泰、北仑银泰、万象城四个项目角逐激烈,这也是曾经在2020年承压最明显的梯队。15亿大关横亘在前,向上探索难度依旧不减。第五梯队:5亿+。鄞州印象城、东部银泰城、江北万达、海曙印象城、来福士、高鑫广场、万象汇都处于这一梯队,也是潜力最大的一个梯队。其中的部分项目凭借体量、区位、交通的独特优势,仍有希望更进一步。PART 2 项目闲谈 天一广场:去年在没有大变革的情况下,天一的表现超出预期,着实令人惊讶。今年华润万家将进行翻新改造,或许会为商圈内带来新鲜血液。和义大道:迎来强劲竞争对手,上升趋势被明显压制。标杆奢侈品牌的移位换血,对于项目来说暂时难以弥补缺位。不过伴随arabica%、Mstand、Lululemon、莆田等年轻品牌的入驻,为项目增添不少亮点。今年同样将迎来重大改造,B1 或许会增加餐饮、休闲类业态,增强项目可逛性。阪急:打破宁波长期以来的重奢单核现状,将宁波的商业关注度拉到了一个新高度。一出场便荣登前三,依靠宁波消费者强大的购买力,预计往后会长期占据榜眼位置。杉井奥莱:稳中有升,周年庆的时间越长,所面临的焦虑越大。如果江北百联奥莱真正落地,挑战将会进一步升级。鄞州万达:真正的黄金年代已经逝去,业绩增长瓶颈明显。可利用的空间足够,但可供发挥的空间有限。改造后的主题区难以产出预期中的收益,对客流的吸收大于贡献。随着市场竞争的加剧,或许会回归万达的平均水平。世纪东方:有自己独特的经营方法,任凭市场风向如何,它自岿然不动,等明年鄞州龙湖开了之后再看影响如何。环球银泰:去年经历大开大合,首层已基本稳定,楼上空置率降低,今年或许是最稳定的一年。北仑银泰:依旧保持北仑“老大哥”的地位,北仑首店收割机。万象城:能够长期代表江北的明星项目,拥有辐射全市的野心,还需要一定时间来慢慢培育。鄞州印象城:在宁波竞争最激烈的商圈环境中,仍然能够保持自己的节奏步伐。既要把碗里的蛋糕做大,又要把锅里的蛋糕做大。东部银泰:阵痛期时间略长,消费者需要新鲜品牌的刺激。江北万达:对面的开业短期内给它带来了新的客流增长点,但长期来看,将受到怡丰汇、高鑫广场、万象城、江北宝龙等多个项目的持续施压。海曙印象城:未来的空间会很大,但同样需要时间。来福士:受万象城冲击巨大,但逐渐稳定好转。未来定位将会更加清晰明确,服务核心客群,持续保持高效运营状态。万象汇:开业红利难以持续,定位清晰后或许会触底反弹。PART 3 未来期待天一和义商圈注定将继续创造宁波商业天花板,至于天花板具体到哪个位置,值得大家期待。两个项目的大改造能够为商圈带来什么,同样也是今年关注的重点。阪急和万象城两个新兴项目,一出生便自带光环,在满岁之后带来的市场表现,应该会有所惊喜。去年开业的欢乐海岸和中海环宇城如果能够调整及时、运营稳定,今年的榜单上应该会增加他们的位置。至于同样是去年开业的怡丰汇,可能还得等开业率到达一定程度之后,才能探讨这件事。今年将入市的星悦城、鄞州龙湖天街,或许赶不上业绩统计了,但不影响他们成为今年市场在上下半年最值得关注的两个项目。最后,我们还是想来再探讨一下所谓榜单的「迷惑性」因为各项目的统计口径不同所导致的不一致,将会是最具挑战的一部分。因为各项目的业态组成并不相同,将导致销售额变化有显著差异。例如山姆会员店的销售额,或许能达到传统超市的2-3倍,最厉害的深圳门店年销售额甚至能达到20个亿。例如汽车的销售额,以新能源品牌为例,如果一个月卖10台车,则一个门店的年销售额就能达到3000万左右。而目前大部分的购物中心,都会有数个汽车品牌入驻,将大幅影响项目业绩的构成。另外有的项目并不统计品牌门店的销售业绩;有的项目即使统计业绩,也只是依靠报表,数据的真实性并不一定可靠。所以,我们在统计的时候,难以把以上的因素完全剔除。能够搜集的渠道也有限,大部分是靠网上的公开信息、非官方渠道,以及研究推断而来。所以或许会和项目的真实表现存在较大出入,请大家理性看待榜单,仅供参考。余姚、慈溪、宁海、奉化等周边地区也有许多标杆项目,他们中的表现优异者,或许也是排在榜单中上水平,但因精力有限,难以顾及,敬请谅解。